Analiștii de la Jon Peddie Research au dezvăluit cifrele despre plăcile video al producătorilor majori pe trimestrul 3 al anului curent .

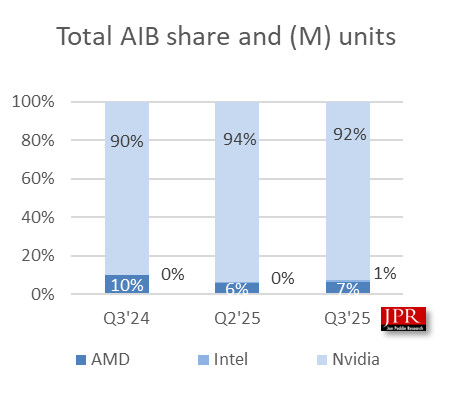

Cifrele sunt destul de interesante, deoarece indică că Intel a atins o etapă importantă, a depășit minimul de 1%. Anterior abia a putut stabili 0,5% pentru plăcile video dedicate. Rezultatul recent este pozitiv, însemnând că are deja profit din acest segment, și dacă continuă efortul, are șanse să supraviețuiească.

Cifrele arată și situația Nvidia - AMD. Deloc surprinzător, Nvidia domină segmentul plăcilor video într-un mod covârșitoar, cu o cotă de piață de 92% după o scădere de 1,7%, iar AMD are o cotă de 7% după o creștere de 0,8%. Dinamica pieței a jucat un rol major în evoluția cifrelor, și anume disponibilitatea unui anumit model, și cât de bine a fost evaluat prețul acestuia, toate acestea influențând procesul decizional de cumpărare.

Optimizarea stocurilor de către partenerii AIB are un impact asupra evoluției cotelor de piață într-un anumit trimestru, după cum putem vedea în cazul Nvidia. Astfel de mișcări de procentaj sunt comune între AMD și Nvidia, dar de data aceasta a apărut și Intel în peisaj. Chiar dacă seria Battlemage este încă incompletă și se pare că nu va apărea o variantă mai performantă în viitorul apropiat, compania obține profit.

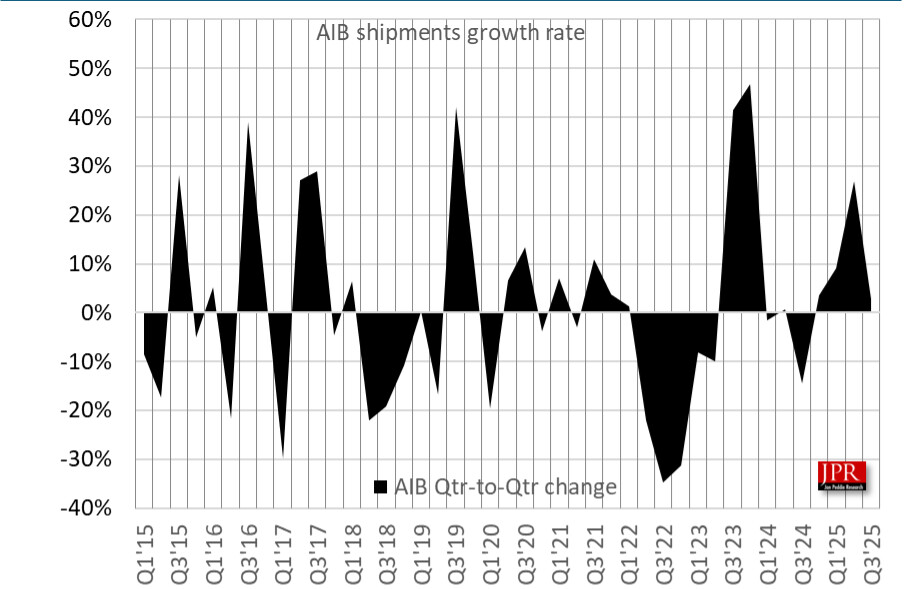

Imaginea pentru întreaga piață dGPU indică o creștere modestă de 2,8% triestrial, care maschează oarecum volatilitatea produselor. Însă analiștii JPR indică că tendința de viitor este un declin de 0,7% anual pe termen lung. În cele din urmă, trimestrul actual s-a încheiat cu 12 milioane livrări, evaluate colectiv la 8,8 miliarde dolari. Între timp, pe piața procesoarelor desktop au fost livrate 19,2 milioane unități, ceea ce poate fi văzut ca o creștere, dar pe termen lung numărul de configurații care pot fi potențial vizate va scădea, ceea ce reprezintă o veste proastă pentru partenerii AIB.

Potrivit experților JPR motivele sunt multe pentru declin, inclusiv impactul tensiunilor economice generate de cele geopolitice, presiunile inflaționiste și turbulențele socio-economice, cât și tendințele producătorilor să abandoneze utilizatorii, concentrându-se pe producția menită să deservească piața AI.