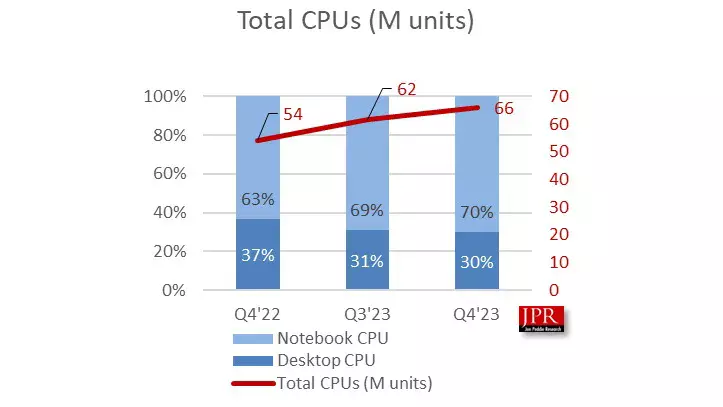

Analiștii de la Jon Peddie Research dezvăluit modul în care piața procesoarelor a evoluat în al patrulea trimestru al anului trecut. Cifrele sugerează că piața își revine încet-încet după scăderea livrărilor cauzate de recesiune, ceea ce reprezintă o veste bună pentru toți jucătorii de pe piață, fie că este vorba de producătorii de procesoare, partenerii OEM sau vânzătorii de PC-uri. În ceea ce privește cifrele concrete, livrările de procesoare în ultimul trimestru al anului trecut s-au ridicat la 66 de milioane de unități, ceea ce reprezintă o creștere sănătoasă de 7% de la un trimestru la altul, piața înregistrând performanțe cu 22% mai bune.

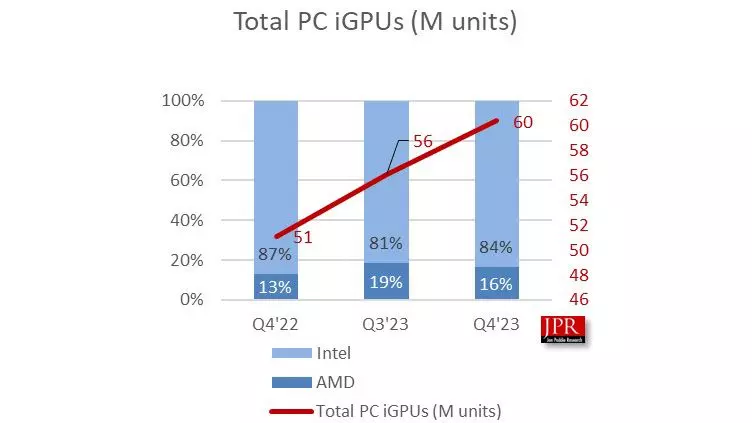

În același timp, livrările de iGPU au crescut cu 7% de la un trimestru la altul, ajungând la 60 de milioane de unități, cu o creștere de 18% de la un an la altul. Analiștii prognozează că ponderea controllerelor grafice integrate pe piața procesoarelor va crește la 98% în perioada următoare, mai exact până în 2025, ceea ce înseamnă că majoritatea produselor de pe piața clienților vor include iGPU.

Cifrele de mai sus sunt pozitive, deși la începutul anului trecut s-a înregistrat o scădere semnificativă a vânzărilor din cauza recesiunii, nu numai pe piața procesoarelor, ci și pe alte segmente, până la sfârșitul anului cererea solvabilă a revenit pe fiecare segment în parte, astfel încât rata de livrare a crescut peste nivelul înregistrat în timpul pandemiei, cel puțin pe piața procesoarelor. În termeni numerici, acest lucru înseamnă că în ultimul trimestru au fost livrate cu 3,3 milioane de procesoare în plus de către jucătorii de pe piață față de nivelul înregistrat la sfârșitul pandemiei, în trimestrul al treilea din 2022.

De asemenea, a apărut un fapt interesant, și anume distribuția relativă a procesoarelor desktop și mobile pe piață. În timp ce în T4 2022, 63% din procesoarele livrate pe piața clienților erau mobile, iar restul de 37% erau desktop, în T4 anul trecut, procesoarele mobile aveau o cotă de 70%, în timp ce variantele lor desktop și-au împărțit restul de 30%. Acest lucru arată că, deși piața procesoarelor dă semne de îmbunătățire, vânzările de procesoare desktop nu mai sunt la fel de puternice ca înainte, procesoarele mobile pentru notebook-uri având o cerere ușor mai mare. Acest lucru se datorează în parte dispariției induse de pandemie a muncii la domiciliu în tot mai multe locuri, ceea ce poate necesita configurații mobile mai degrabă decât desktop-uri, care pot fi mutate dintr-un loc în altul în mod convenabil, fie că este vorba de lucrul în interiorul firmei sau de naveta între casă și serviciu.

În ceea ce privește partea mobilă, în ultima vreme au fost lansate mai multe procesoare noi, cum ar fi seria Intel Meteor Lake și seria AMD RYZEN 8040, dar există și modele noi pentru desktop-uri, cum ar fi modelele Raptor Lake Refresh, care anul trecut au venit doar în modelele "K" și "KF". De atunci, au debutat și modele simple, alături de procesoarele mobile "HX" , iar AMD a introdus seria RYZEN 8000G, care este o serie foarte așteptată. Aceste din urmă modele consolidează piața IGPU, deoarece iGPU de la bordul modelului RYZEN 7 8700G, de exemplu, are o performanță apropiată de cea a modelului GeForce GTX 1650. Desigur, motivul real al creșterii cotei de piață a procesoarelor cu iGPU nu va fi acesta, ci faptul că atât Intel, cât și AMD au deja o majoritate de procesoare cu iGPU, iar această tendință ar putea continua să crească în viitor.